【烧碱】短期向上驱动不足 盘面仍有回落预期

- 财经

- 2025-04-02 09:14:08

- 8

- 更新:2025-04-02 09:14:08

来源:国元期货研究

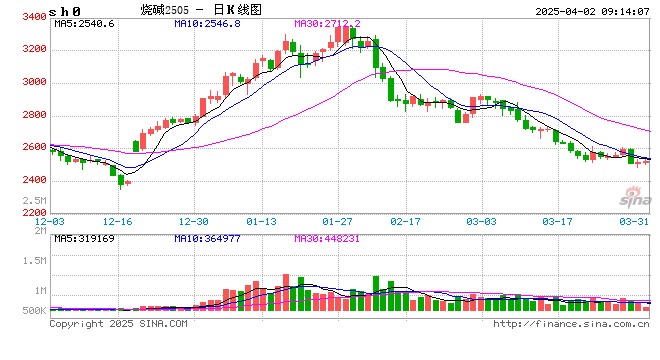

自春节过后,烧碱2505合约开启了一波下跌趋势,中间虽有反弹,但是持续向下的趋势不变。截至2月中下旬,盘面价格在2600-2500之间维持箱体运动。主要是在下游需求不佳的背景下,烧碱行业延续高库存、高供给,因此供需错配下,叠加成本端支撑乏力,盘面偏弱运行。后期来看,在供需基本面暂未有效改善的背景下,盘面缺乏向上的驱动力,价格仍有回落的预期。

高供应、高库存压制盘面价格

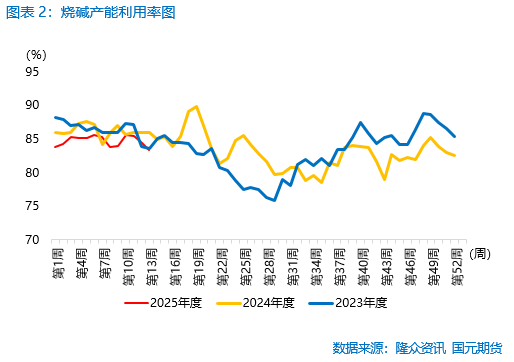

虽然近期江苏扬农20万吨装置、四川宜宾天源48万吨装置停车检修,山东滨化一条34万吨的装置和山东莘县华祥30万吨装置短停,使得近日的烧碱装置开工率下降,但与此同时还有两套装置重启,所以装置的产能利用率环比下滑幅度有限,检修效果收效甚微。据统计,截至3月27日,国内烧碱装置产能利用率较前一周下滑了1.2个百分点至83.3%。尽管当前的装置开工率处于近几年同期低位,但是受烧碱产能基数走高以及下游需求不及预期的影响,烧碱的周度产量和库存处于近几年同期高位。据悉,截至2025年3月27日,全国20万吨及以上固定液碱样本企业厂库库存48.90万吨(湿吨),环比上涨6.37%,同比上涨15.52%,达到近三年同期高位,进一步压制盘面价格。从周度产量来看,截至3月末,国内的烧碱周度产量达到79.31万吨,虽较2024年相比略有下滑,但是也达到近几年同期相对较高的水平。短期来看,前期检修装置逐步恢复,届时市场供应将逐步抬升,压力较大。不过值得一提的是,从4-5月份国内氯碱装置公布的检修计划来看,华东各区域涉及检修装置产能主要集中在4月上旬,若按计划执行检修,届时该区域烧碱产量下滑,或将缓解供应端的压力,不过后期还要关注厂家的检修兑现情况。

需求端支撑有限

烧碱的下游相对比较分散,包括氧化铝、印染纺织、造纸、水处理、医药、新能源等行业。氧化铝作为烧碱的第一大下游,在烧碱需求中占比超过三成,自2024年12月至2025年2月初,烧碱盘面价格大幅上涨,主要得益于氧化铝新装置的落地需要大量烧碱进行灌槽,而同期烧碱几乎没有新增产能的释放,因此在供需错配的背景下,提振市场情绪,盘面价格大幅上涨。而随着国内外氧化铝产能及产量的不断上涨,氧化铝整体供应大幅走高,导致市场供应骤增,在供应端压力大幅上涨的情况下,盘面价格应声回落。在此基础上,氧化铝价格一落千丈,而前期计划投产的部分氧化铝装置出现推迟投产,甚至由于价格的大幅走低,一季度该品种的检修规模在不断的扩大,所以对上游的烧碱市场的需求呈现萎缩,并形成一定的负反馈作用,拖累烧碱盘面价格持续下跌。后期来看,当前氧化铝产能仍处于历史高位,价格延续低位运行,新装置投产的概率相对偏低,对烧碱的利好有限。

从非铝下游市场的表现来看,非铝需求多以刚需观望为主,因此对上游烧碱而言,支撑力度有限。具体来看,近期粘胶行业前期检修的装置陆续重启,使得上周的装置开工率上涨了2.43个百分点至88.36%,维持刚需采购为主。考虑到粘胶短纤受终端市场采购不佳,造成部分工厂库存持续走高,因此在高库存的影响下,粘胶短纤对液碱需求的拉动作用较弱,难以对烧碱市场价格形成有力支撑。看向纸浆市场,近期需求端缓慢回暖,下游按需跟进,刚需采购为主。但纸企对高位浆价仍持抵触情绪,因此成交情况暂未有实质性改善。除此之外,亚太森博预计4月8日进入停机检修状态,因此对烧碱市场的需求并未有实质性的改善。综合来看,非铝下游需求有限,对烧碱市场难以形成有效提振。

动力煤价格偏弱运行 拖累烧碱盘面下跌

从成本端分析来看,烧碱的主要成本是电力,而2025年一季度动力煤价格大幅下跌,电煤成本支撑略显不足。截至3月下旬,榆林动力煤坑口价格(Q<6200)跌145元/吨至635元/吨。步入二季度,考虑到国内煤炭产量及进口煤量将维持高位,电煤需求淡季直至5月才能结束,而6月后才逐步进入夏季,需求将有所回暖。因此预计二季度上旬,动力煤市场难有亮点,价格将偏弱运行,对烧碱支撑一般。

综上所述,我们认为短期烧碱基本面暂未有效改善,供需基本面仍然面临供大于求的格局,再加上成本端支持乏力,因此短期市场缺乏向上的驱动力,盘面仍有回落的预期。不过需要关注4月上旬至中旬华东各区域装置检修的兑现情况,若后期厂家大面积检修,有可能会进一步制约后期价格下跌的空间。

写作日期:2025年3月31日

作者:

张霄

高级分析师

期货从业资格号:F3010320

投资咨询资格号:Z0012288

有话要说...