【季度展望】一季度原料玉米推动占据上风 二季度供需博弈或加剧

- 财经

- 2025-04-02 15:34:04

- 4

- 更新:2025-04-02 15:34:04

卓创资讯玉米淀粉市场高级分析师张晓朋

【导语】2025一季度国内玉米淀粉市场价格整体偏强运行,市场成交重心稳步上移。成本端对于玉米淀粉现货市场价格支撑作用明显。展望二季度,国内玉米淀粉现货市场的核心驱动或将由原料玉米驱动回归至自身供需基本面驱动的逻辑。二季度玉米淀粉现货市场供需博弈或加剧,预计二季度国内玉米淀粉现货市场价格或呈现先跌后涨的走势。

2025年一季度国内玉米淀粉市场价格整体呈现偏强的走势运行,市场成交重心稳步上移。由于原料玉米上货量持续维持低位运行,原料玉米价格居高不下,成本压力不断加重,行业亏损压力逐步增加。为缓和成本与亏损压力,主要企业陆续上调玉米淀粉价格,成本端对于玉米淀粉现货市场价格支撑作用明显。下游终端需求疲软低迷,市场高价走货不畅,下游终端与贸易商对高价抵触心理强烈。由于部分木薯淀粉价格低位运行,替代品对于玉米淀粉市场影响逐步增加。受困于下游需求端的拖累,导致玉米淀粉涨幅不及原料玉米。据卓创资讯数据显示,截至3月31日,山东地区玉米淀粉现货市场价格在2750-2800元/吨,较2024年12月31日涨幅在1.83%。黑龙江地区玉米淀粉现货市场价格在2550-2600元/吨,较2024年12月31日涨幅在1.98%。整体来看,一季度原料玉米对于玉米淀粉市场推动作用占据上风。

一季度国内玉米淀粉行业开工负荷缓慢攀升,供给压力逐步增加

据卓创资讯数据显示,2025年一季度玉米淀粉行业开工负荷率为63.91%,环比2024年四季度下降3.17个百分点,同比下降0.61个百分点。1-2月份受春节因素影响,各地物流发运不畅,部分企业选择春节期间停产或者减产。春节假期结束之后,主要企业陆续恢复正常开工,但山东、山西及陕西个别企业出现临时性停产检修的情况,导致整体行业开工负荷恢复进度偏慢。进入3月份之后随着春节因素影响的减弱,主要企业生产积极性较高,前期停产或者减产企业陆续恢复正常开工,导致整体行业开工负荷出现回升。但3月中下旬之后由于原料玉米成本压力日渐高企,行业亏损压力逐步增加,导致部分企业出现停产或者减产。整体来看,一季度国内玉米淀粉行业开工负荷缓慢攀升,供给压力逐步增加。据卓创资讯数据统计,2025年一季度玉米淀粉产量在420.32万吨,同比下降8.631万吨。

原料玉米成本不断加重,一季度行业加工利润降至盈亏平衡线之下

据卓创资讯数据显示,截止到3月31日,2025年一季度山东地区玉米淀粉企业加工利润理论值25.01元/吨,环比2024年四季度盈利下降96.04元/吨,行业盈利状况不断恶化,进入3月份之后行业普遍陷入亏损的局面。原料玉米价格居高不下与玉米淀粉下游需求疲弱是造成行业加工利润下降的重要原因。一方面由于市场粮源出现阶段性供给不足,玉米收购价格连续上涨,成本压力不断加重。另一方面玉米淀粉市场由于受下游需求疲软低迷的拖累,玉米淀粉价格向下游传导不畅。上下游共同施压的背景下,导致玉米淀粉行业加工利润出现下降。供给充足且价格低廉的原料玉米红利消失殆尽。

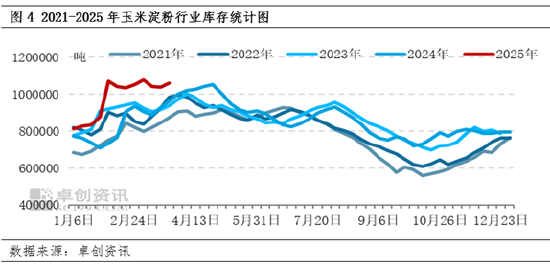

下游需求疲软低迷,行业库存压力回升

2025年一季度国内玉米淀粉现货市场下游需求疲软低迷,进入2月份以来,由于下游工厂订单不足,下游制糖、造纸及食品等行业开工负荷偏低,对于玉米淀粉需求量减弱,导致行业库存压力回升。其次,由于部分木薯淀粉价格低位运行,替代品对于玉米淀粉市场影响逐步增加,导致部分行业减少玉米淀粉用量。下游终端与贸易商对批量采购态度谨慎,市场高价走货欠佳。据卓创资讯统计数据显示,截止3月31日,全国主产区玉米淀粉总库存共计105.94万吨,较2024年四季度末回升24.71万吨,增幅30.42%。

原料玉米成本支撑难改善,二季度玉米淀粉市场供需博弈或加剧

展望二季度,国内玉米淀粉现货市场的核心驱动或将由原料玉米驱动回归至自身供需基本面驱动的逻辑。在新季小麦批量上市之前,原料玉米很难形成明显的下跌行情,原料玉米成本难出现改善。高亏损与高库存或将成为二季度主要生产企业所面临的关键问题。进入4月份由于下游需求疲软低迷及替代品的冲击对于玉米淀粉市场形成影响,行业供需矛盾逐步增强,为缓和库存与销售的压力,部分企业让利销售或逐步增多。预计4月中旬之前玉米淀粉现货市场价格或维持偏弱的走势运行。中旬之后随着行业检修企业的增多及行业亏损压力的加重,行业供给压力有望缓和。5-6月之后各地气温回升速度加快以及文旅消费的刺激作用,下游终端开工负荷或将提升,下游需求端逐步启动放量,行业供需压力有望继续缓解。预计二季度国内玉米淀粉现货市场价格或呈现先跌后涨的走势,市场供需博弈或加剧。重点需要关注5月中下旬各地小麦上市之后对玉米市场的影响。

上一篇:山西省运输费用计算详解

下一篇:港股零跑汽车涨幅扩大至12%

有话要说...