古越龙山9年8次提价,“黄酒一哥”靠涨价走出“江浙沪”?

- 医疗

- 2025-04-07 20:28:04

- 2

- 更新:2025-04-07 20:28:04

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:野马财经

净利腰斩,连续四年业绩爽约。

“一壶浊酒喜相逢,古今多少事,都付笑谈中。” 在中国源远流长的酒文化长河中,三大世界古酒之一的黄酒无疑是一颗璀璨夺目的明珠。尤其在早年间的江浙一带,家里添丁时父母都会埋下一坛女儿红或状元红,等孩子出嫁或金榜题名时宴请宾客。

4月1日,“黄酒一哥”古越龙山(600059.SH)公告称,将自4月22日起提高部分产品销售价格,涉及彩包花雕、清醇三年、坛酒系列等多款产品,提价幅度在2%至12%不等。这是该公司自2023年11月后,时隔不到一年半后再次宣布提价。

如今在白酒和啤酒的挤压下,黄酒企业只能在夹缝中发展。即便是生产女儿红、状元红的古越龙山,其市值只有近80亿元,与动辄千亿的头部白酒、啤酒上市公司不可同日而语。

2025年以来,古越龙山股价整体呈下滑趋势。不过涨价公告发布后,股价连续三日飘红,截至4月7日,报8.26元/股,总市值75.29亿元。

作为中国黄酒行业的第一家上市公司,古越龙山一直在努力全国化、高端化的布局。不过如今“黄酒一哥”依旧面临低端酒拉低毛利、走出区域市场进度缓慢等多重问题。

9年8次提价,此次最高提价12%

在A股市场上,黄酒企业只有3家,即古越龙山、会稽山(601579.SH)、金枫酒业(600616.SH)。

3月31日晚,会稽山宣布,部分重点产品从4月1日起提高销售价格:纯正系列提价4%—5%,三年陈系列提价6%—9%,坛装系列、花雕系列提价1%—9%。这是会稽山时隔9年后再次提价。

古越龙山紧随其后,4月2日也宣布了提价公告,具体为:彩包花雕(加饭)系列黄酒产品提价幅度为2%-5%,清醇三年系列黄酒产品提价幅度为4%-8%,部分坛酒系列黄酒产品提价幅度为8%-9%,部分五年陈系列黄酒产品提价幅度为5%-12%,部分青花醉产品提价幅度为2%-5%,女儿红桶装酒系列黄酒产品提价幅度为3%-5%,女儿红老酒系列黄酒产品提价幅度为2%-5%。

新价格自2025年4月22日起按各产品调价通知执行。这是古越龙山自2023年11月后,时隔一年半后再次提价。

而在此之前的2019年5月和2018年初,古越龙山亦对部分产品宣布提价。黄酒“便宜”已经成了市场共识,2016年至今的9年间,古越龙山已经公告过8次价格调整,每次的提价幅度在2%-20%不等。但即便多次提价,古越龙山卖得好的产品价格依然不高。

上次提价之际,中国食品产业分析师朱丹蓬就表示,目前古越龙山的体量太小,利润太低,没有形成品牌效应跟规模效应,提价风险非常高。因为整个行业已经非常内卷了,所以在涨价并不是一个科学合理的决定。

不过酒类分析师蔡学飞认为,积极地看,产品价格是品牌价值的体现,古越龙山作为黄酒的代表酒企之一,适当的提价可以提升品牌形象,提振市场部信心,增强企业的盈利能力,2-5个点的提价对于古越龙山的产品售价影响不大,提价可能更多的是表明企业的发展姿态与信心,品牌象征意义大于实际销售价值。

来源:罐头图库

有投资者提到,古越龙山此次部分重点产品涨价背后是否与成本上涨有关?古越龙山总经理马川回应称,提价是出于黄酒品质的不断提升,现在黄酒的原料越来越优质,工艺越来越精细,配方越来越科学,口感越来越丰富,为体现优质优价,所以公司适当涨价。考虑到消费者的接受度,此次提价为小幅调价,最终目的还是为了实现黄酒价值的逐步回归。

酒类专家肖竹青则认为,影响黄酒市场的价格有三个要素:第一成本;第二是供求关系,第三品牌溢价,或者叫社交属性与情绪价值。目前黄酒品类的成本没有大的变化,但是目前需要提升品牌溢价,特别是通过培养更广大的市场需求,更广泛的消费场景来形成供不应求的局面,提升黄酒品类心理价位预期。通过让渠道卖黄酒能赚到钱,让消费者和高净值人群喝黄酒能够有面子,只有这样,黄酒的高端化才有前途。

净利降48%

连续四年业绩爽约

2023年,绍兴市越城区东湖街道办事处拟向古越龙山支付7.4亿元,用于对公司的沈永和酒厂房屋及附属物以货币补偿方式进行拆迁和搬迁补偿。

值得注意的是,2020-2022年,古越龙山净利润分别是1.49亿元、2.01亿元、2.02亿元,合计5.52亿元。算上2023年的扣非净利润,合计7.43亿元。辛苦4年,赚的钱刚抵过一次拆迁补偿。

而除去拆迁补偿,古越龙山实际业绩增速并不理想,扣非净利润只增长了5.15%。

2024年,古越龙山的酒类产品毛利率全部下降。当年,公司实现营业收入19.36亿元,同比增长8.55%;归属母公司股东的净利润为2.06亿元,同比下降48.17%。

提价能拉动古越龙山的业绩增长吗?

2023年11月对产品提价后,2024年,公司主要产品中高档酒、普通酒的毛利率分别为44.32%、18.58%,较上年同期下降0.37个百分点、2.75个百分点。

这意味着即使在2023年11月进行了一轮提价后,其依然未能有效改善产品盈利能力。

早在2019年,古越龙山的扣非净利润就达到了1.8亿元,到2024年只有1.98亿元,5年累计增长10%,剔除非经常性损益影响,基本是止步不前。实际上,2021年至2024年,公司连续四年未达到经营目标。

目标接连落空后,古越龙山也放低了增长预期。2025年,古越龙山将增长目标下调至“酒类销售增6%、利润增3%”,计划通过黄酒产业园扩产和光伏设施降本。

对此,古越龙山表示,此次公司分区域小幅度涨价,市场销售畅通,对于提价,市场可以接受,因黄酒有其自身历史文化,客户黏性强,黄酒定价比较低,忠实客户一直都在。

来源:罐头图库

中国酒业协会的数据显示,2024年黄酒市场规模约为210亿元,较2023年有所增长。2023年全国黄酒生产企业数量约700家,完成酿酒总产量190万千升,同比增长3.2%;完成销售收入210亿元,同比增长2.1%;实现利润总额19.5亿元,同比增长8.5%。

肖竹青表示,黄酒历史上到现在都是一个很便宜的品种,在消费者心理价位预期只是10元左右的品种。这样公众心中的廉价商品很难适应商务宴请消费场景,也很难在走亲访友社交属性礼品消费中体现价值。廉价商品无法代表面子消费的载体,更无法代表社交属性,制约了黄酒品类的发展。

近6成收入来自江浙沪

正在走出“包邮区”?

对于黄酒的饮用,不少人对其存在刻板印象,很多人认为只有吃大闸蟹时才需要佐以黄酒祛寒,也有一些人将黄酒与“养生”和“药酒”划上等号,认为黄酒不属于年轻人。

事实上,古越龙山旗下不少品牌都非常知名,如女儿红、状元红、沈永和等,在原产地原产地绍兴,以及江浙沪一带,人们还是保持着喝黄酒的习惯。

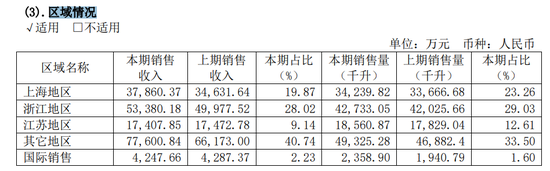

回看过去6年,2018-2023年,古越龙山在江浙沪地区的销售占比分别是73.29%、67.23%、65.56%、63.33%、60.37%、59.17%,区域依赖正在逐步降低。

最新年报显示,2024年古越龙山江浙沪地区的销售收入为10.87亿元,约占营收的57.03%;国内其他地区营收7.76亿元,较上年同期增长1.14亿元,占比40.74%,“江浙沪”外收入占比首达四成;国际销售收入基本与上年持平为0.42亿元。

来源:2024年度报告

其实不单黄酒本身历史悠久,常年在江浙沪徘徊的古越龙山,也颇具市场经验。公司前身是成立于1951年的绍兴酒厂,1956年8月以创立于1664年的沈永和酒坊为基础,成立了沈永和酒厂;1984年6月以原绍兴酒厂为主,工商联合,成立了绍兴市酿酒业工商联合公司。

随着发展的逐渐壮大,公司在技术、质量、效益等诸方面都处于国内黄酒行业前茅,1994年进入全国轻工业利税200强。

紧接着,公司开启了股份制改革,并在1997年登陆资本市场,早于贵州茅台和五粮液,迄今已经28年。

市场经验充足、文化底蕴深厚、也不乏知名品牌的古越龙山,为何难以实现高端化,还不能大范围走出“包邮区”?

中国食品产业分析师朱丹蓬认为,黄酒作为中国很传统的一个品类,它的整体定位出现了比较大的错误。无论从人群定位,还是价格定位、品牌定位、渠道定位,以及全方位的战略思想,都是错误的。因为低毛利的定位,会让黄酒无法走出华东市场,无法走出江浙沪市场。当全国化受限,就变成了所有的黄酒品牌都是在江浙沪窝里斗,这个也进一步解释了黄酒各个品牌的低利润。

“这几年酱香崛起,清香雄起,浓香发力,进一步挤压了黄酒这个品类的发展空间、增长空间以及扩容空间。且从新生代的角度来看,年轻人认为黄酒是中老年人喝的,对于黄酒的认知度和认可度是越来越削减的。这也让黄酒企业进入了一个青黄不接的困境,这也是黄酒更加内卷的核心原因。”朱丹蓬表示。

不过,近年来古越龙山不断推出新品布局中高端市场,比如“只此青玉”等系列中,1959白玉版售价1959元/瓶。2023年报显示,普通酒的销量占到总销量的60%以上,中高档酒销量不及总体的40%。但2024年,中高档酒的销量占比已经达到了72%。

来源:罐头图库

至于走出“包邮区”,肖竹青还表示,黄酒的全国化应该学习王老吉和加多宝,当年凉茶是广东的一个区域品种,通过上央视广告,通过在全国各地组织品鉴体验,组织消费者互动培养了全国消费者喝凉茶的消费习惯,成功地将一个广东的区域品种变成了一个全国流行的这种时尚商品。

只有重视消费者关于黄酒文化的教育培养,培养公众消费黄酒的习惯,将黄酒作为中华悠久历史的一个符号实现全国化推广,努力培养更多更广泛的黄酒消费场景才是中国黄酒的骨干企业应该去做的事情。“这个时间会很漫长,也会很很费资源,但是必须要做,不然黄酒品类起不来,黄酒行业就很难有希望。”

有话要说...