春风不度,玉门关——以“油”为例

- 科技

- 2025-04-07 20:36:06

- 3

- 更新:2025-04-07 20:36:06

来源:牛钱网

导读

嘉宾介绍:黄琬喆,大地期货能源与碳中和组负责人,主要负责原油及油品板块的研究分析。硕士毕业于英国利兹大学,具有较强的金融背景,擅长通过框架思维理解市场以及参与者心态。扎根于基本面研究,积极挖掘细节,明确把握不同阶段的主要矛盾并进行分析。

核心观点:所以现实端来看,不具备大跌的条件,大跌是关税所引导的衰退概率飙升导致的。

正文

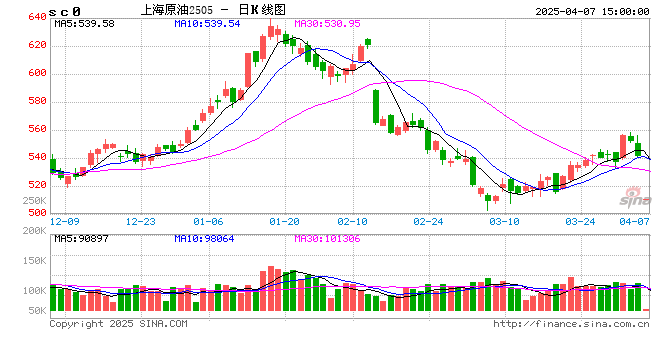

原油2505合约日线

关税对原油的巨大冲击,主要是宏观逻辑上担心需求崩塌。短期市场的交易主线是先避险,风险资产会大幅抛售。

1、关税的角度

从这两天的外盘跌幅来看,还没有达到完全计价的程度。如果后续没有关税缓和的迹象,风险资产还要计价全线衰退的概率,原油还有进一步下跌的空间。

特朗普上台后,美国大部分经济数据已经出现明显转弱,滞胀的概率大幅增加,终端会出现明显的需求崩塌,从而导致美国全面走向衰退的概率大幅增加。

关税对原油需求造成多大量级的损失呢?

从历史经验来看,

第一是08年的金融危机,需求同比降幅在100—200万桶/日。

第二是18年中美贸易战叠加沙、俄联合增产,2019年需求同比下降超过100万桶/日。

第三是2020年疫情所导致的需求崩塌冲击,叠加沙特和俄罗斯的价格战,油价出现巨大跌幅,需求损失量级最高900万桶/日。

所以关税所引发的衰退兑现,需求损失的量级至少是100万桶/日。

2025年的原油需求增长,市场预期在90—100万桶/日,如果锚定衰退兑现,25年就没有任何增长预期了。

2、欧佩克情况解读

4月3号加关税,布伦特的跌幅大概5美金。4月3号晚上,欧派克的8个自愿减产国公布5月份的产量计划,油价又出现更大幅下跌。市场担忧欧派克加速增产背后的真实意图。

5月份会实施41.1万桶的增产计划,相当于此前三个月的增量。

二季度测算是30万桶左右的紧平衡累库格局。对于10万桶不到的累库幅度,只是紧平衡格局有所弱化,难有非常大的冲击。

但是考虑补偿减产的协议,如果补偿减产完全实施,5月份实际的理论增产量级是27.4万桶,对平衡的影响更少。从过往执行的情况来看,欧派克实际补偿减产完成情况非常差,更有可能会维持30万到35万桶左右的实际增产量级。

那么市场在恐慌什么?主要是担心未来可能出现价格战。

我们认为有三个相对合理的猜想:

第一个,沙特选择联合欧派克加速增产,会不会是为伊朗问题做提前准备?

沙特在已知伊朗可能会在季度产量出问题的情况下,提前增产为替代伊朗份额做准备。市场共识特朗普对伊朗进行极限施压是大概率事件,最严重制裁的极端情况,伊朗至少还有120万桶/日的产量损失空间,减产周期可能要花一年左右。

第二个,加速增产是为了和页岩油做价格战。欧派克增产压价可以进一步清退页岩油未来的增产能力,抢夺页岩油更多的市场份额。

油价中枢可能还有10—15美金的下跌空间,打到页岩油的中枢成本50—55美金以下。

第三个,沙特对于内部长期超产行为或不团结的警告。但这样猜想可能性比较低,并不是当前的主要矛盾。

3、当前基本面主要矛盾

从现实端去看,现在库存处在很低的位置,比较高的库存都在运输途中。

现货目前比较活跃,月差也有比较强的支撑。最近这两周Vitol在迪拜市场和北海市场持续扫货,导致两个市场的成交量和升贴水都有比较明显的放大。

其次,需求的表现良好,关税影响下,区域间的油品套利成本会增加,给了油品裂解比较强的支撑。

另外,季节性的旺季开始前,需要持续备货的阶段。

所以现实端来看,不具备大跌的条件,大跌是关税所引导的衰退概率飙升导致的。

4、策略分享

第一,继续择机做阔ESS(布伦特掉期-迪拜掉期)。

第二,非常短期的角度,关税政策没有改变的情况下,做月差反套。

第三,中长期的角度,逢高空远月合约。

■文章仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎!

有话要说...